2024年4月から土地や建物の相続登記が義務化されます!

相続人は不動産の取得を知った日から3年以内に登記を申請する必要があり「正当な理由」がないのに登記しないまま放置すると、10万円以下の過料が科されます。2024年4月1日の法施行前に相続した人も義務化対象になるため注意する必要があります。不動産取得を知った日か、法施行日のどちらか遅い方の日から3年以内の申請が必要になります。

「正当な理由」とは・・・父親が亡くなったが、不動産を所有していた事実を知らなかった・3年以内に遺産分割協議がまとまらない・相続人が大勢いて把握に時間がかかる・遺産範囲を巡り争いがある場合など

なぜ登記義務化が必要なのか・・・所有者不明土地を減らすため・特定空き家に指定される可能性があるから(固定資産税が激増する)・行政代執行が実施されると、解体費用として数百万円請求されることもあります。

登記手続きは①自分自身で行う②司法書士などの専門家に任せる(有料)③ウェブサービスを利用する(有料)があります。

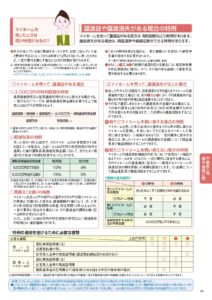

相続土地国庫帰属制度スタート!

一定条件を満たすことで、相続した土地の所有権を国が引き取る新制度です。来年4月には「土地の相続登記義務化」が始まり、所有者不明土地解消に向けた国の法整備が進みます。

相続土地国庫帰属制度を利用できない土地10条件

- 建物が存在する土地

- 担保権等負担のある土地

- 通路・その他の他人による使用が予定されている土地

- 土壌汚染されている土地

- 境界が明らかでない土地

- 危険な崖がある土地

- 工作物・車両・樹木が地上にある土地

- 地下に除去すべき有体物がある土地

- 隣人とのトラブルを抱えている土地

- ⑥~⑨までに掲げる土地の他、通常の管理または処分するにあたり過分の費用または労力を要する土地

相続土地国庫帰属制度の負担金の具体例

宅地・・・面積にかかわらず20万円

田、畑・・・面積にかかわらず20万円

森林・・・面積に応じ算定

その他(雑種地、原野等)・・・面積にかかわらず20万円

2023年10月1日から、消費税の仕入税額控除の方式として適格請求書保存方式(インボイス制度)がスタート!

そもそも

☆消費税課税無しのものは以下の通りです。

・アパートなどの居住用物件の家賃

・土地の賃料

☆消費税課税ありのもの

・共益費

・事業用店舗・事務所

・倉庫・工場

・月ぎめ駐車場

・太陽光発電収入

・仲介手数料

・管理料

・建物修繕費

店舗や事務所、倉庫、工場などの事業用物件を借り受けて営業する事業者(おそらく大半は法人・消費税課税業者)は家賃に付加される消費税を仕入れ税額控除するために、インボイス(適格請求書)の発行を家主に求めてきます。

インボイスを発行できるのは、適格請求書発行事業者として税務署に登録した者に限られます。

インボイスは税率区分が記載された請求書、納品書、領収書、レシート等ですが

通常のレシートと異なるのは、適格請求書発行事業者が発行したことがわかるように登録番号が記載されることです。

課税事業者・・・インボイス発行できる

免税事業者・・・インボイス発行できない

賃貸経営における貸主の影響

テナントが事業者の場合テナント側が損をするので

(支払った消費税10万円は、仕入れ税額控除とはならないので)

テナント側の今後の恐れとして

- 免税事業者と取引しない

- 消費税の負担がないように家賃の減額を要求される

- テナントが撤退してしまう

ことが考えられます。

オーナー側の今後

①登録事業者になる「消費税課税事業者選択届出書」を税務署に提出すればなれる

または

②家賃の減額をする

の2通りのパターンがあります。

①の登録事業者になったら・・・

簡易課税制度を利用する。

簡易課税制度とは

売り上げに係る消費税×(1-みなし仕入率)=納税する消費税

みなし仕入れ率は業種によって率が異なりますが

テナントの家賃収入などは不動産業として第六種事業40%になります。

したがった10万円の消費税を受け取ったとすると、支払う消費税は6万円です。

簡易課税の要件

二年前(二期前)の課税売上高が5000万円以下であること

適用を受けようとする課税期間の開始の前日までに消費税簡易課税制度選択届出書を提出していること

経過措置もあります!

経過措置の期間中は、免税事業者からの課税仕入れについても仕入税額相当額の一定割合を控除できることになります。

2023年(令和5年)10月1日~2026年(令和8年)9月30日

・・・80%

2026年(令和8年)10月1日~2026年(令和11年)9月30日

・・・50%

これを利用して免税事業者のまま、仕入れ税額控除ができない部分に相当する金額を値引きすることで、取引先の負担がないようにする方法が考えられます。

NEWS!!空き家特措法改正!空き家を放置すれば税負担が4倍に!

- 倒壊の危険性のある「特定空き家」に加え

- 「管理不全の空き家(特定空き家の予備軍)」も税制優遇が除外となります!

窓や壁の一部が壊れているといった「管理不全の空き家(全国で少なくとも24万戸)」の所有者は、自治体からの改善勧告に対応しない場合、住宅用地の固定資産税を軽減する特例から外されます。

空き家放置の一因となっていた、固定資産税の小規模宅地の特例とは

更地の宅地で所有していると固定資産税が高いので、空き家だが建物が建っている状態で所有していた方が固定資産税が安くなるからです。

=令和5年度 税制改正のポイント=

個人の方の空き家空き地・相続で得た資産の利用に対してメリットがある改正です!

- 低未利用地の適切な利用・管理を促進するための特例措置(100万円控除)

・・・個人が譲渡価額が500万円以下であって、都市計画区域内にある一定の低未利用地を譲渡した場合に、長期譲渡所得から100万円を控除する特例措置です。

——–改正ポイント!———-

延長(令和7年12/31まで)

拡充(譲渡価額の上限を800万円とする)

- 空き家の発生を抑制するための特例措置(3000万円控除)の延長・拡充

・・・相続日から起算して3年を経過する日の属する年の12/31までに、被相続人の居住の用に供していた家屋を相続した相続人は、当該家屋または、除却後の土地を譲渡した場合には、譲渡所得から3000万円を特別控除。

——–改正ポイント!———-

延長(令和9年12/31まで)

拡充(工事の実施が売買契約後でもよいとする)

※注意事項

相続した後に自分が使わないからと賃貸に出してしまうと、この特例は使えません。

- 土地の所有権移転登記に係る登録免許税の軽減措置の延長

——–改正ポイント!———-

延長(令和8年3/31まで)

所有権の移転登記 2%→1.5%

- 生前贈与加算

・・・相続前7年以内となりました。

——–改正ポイント!———-

令和5年度中は現行の相続前3年以内だけが相続税対象となりますので、なるべく令和5年度中に贈与するのがいいかもしれません。

さらに7年以内の生前贈与は、孫へのものは相続税に影響しません。

- 相続時精算課税制度の改正

・・・令和6年以降2500万円の非課税枠とは別に年間、基礎控除110万円を控除できます。

——–改正ポイント!———-

相続時精算課税制度を利用しながら110万円の基礎控除を併用するイメージで相続税課税の対象についても110万円を控除した後の金額が対象になります。相続直前の贈与でも110万円以内の贈与であれば贈与税も相続税もかからないことになります。

※注意事項

不動産を贈与する場合には、登録免許税・不動産取得税がかかります。

相続税の特例(小規模宅地の特例・空き家の3000万円控除)が使えません。

年齢制限があります。贈与者60歳以上。受贈者20歳以上。

不動産にまつわる税金の基礎知識

不動産を買う時

- 1 印紙税

- 印紙税とは、住宅の売買契約書や住宅ローンの契約書などを交わすときに、契約書にかかる税金です。契約書に記載された金額によって税額が決まります。原則として収入印紙を契約書に貼付して印鑑を押して納税します。

- 契約書などで印紙税が課税される主なもの不動産売買契約書・土地賃貸借契約書・事業用定期借地権の覚書など

- 2 消費税

- 不動産会社から住宅を購入したり、住宅を建築したりする場合には、原則として、その代金を課税標準として消費税がかかります。

- 土地は非課税ですが、建物は課税対象となるので、2019年10月1日以降取引される建物には原則として譲渡金額の10%の消費税がかかります。そのほか、不動産会社への仲介手数料もその金額を課税標準として消費税が課税されます。

-

- 税額=建物の代金等×税率10%(国税7.8%+地方税2.2%)

- 3 登録免許税

- 登録免許税とは、土地建物等にかかわる登記をする際にかかる税金です。所有権にかかわる登記の場合には、その固定資産税評価額に、所定の税率を乗じて税額を求めます。抵当権の設定登記の場合の税額は、債権額(住宅ローンなどの借入額)に所定の税率を乗じます。納税は登記を申請するときに行います。なお、建物が新築でまだ固定資産税評価額がない場合には、法務局所定の新築建物価格認定基準表を基に評価額を計算することになっています。

-

- 税額(土地・建物の場合)=固定資産税評価額(課税標準※)×所定の税率

- 税額(抵当権の場合)=債権額(課税標準※)×所定の税率

※課税標準:課税標準とは、税額算出の直接の対象となる金額や数量をいいます。

- 4 不動産取得税

- 不動産取得税とは、不動産を取得したときに支払う税金です。固定資産税評価額に対して原則として税率4%を乗じた金額が税額となります。新築でまだ固定資産税評価額がつけられていない建物の場合には、都道府県知事が固定資産税評価額を算出する基準に基づいて、建物の評価額を計算することになっています。なお、原則的な税額の求め方は次の通りです。

-

- 税額=固定資産税評価額(課税標準)×税率

不動産を贈与される時

1 贈与税 暦年課税制度

贈与税とは個人から財産をもらったとき、課税される税金です。1月1日から12月31日までの1年間に贈与を受けた財産の合計額が110万円を超える場合には贈与税の申告をする必要があります。(これを「暦年課税方式」といいます。)贈与財産が土地や住宅の場合には、贈与を受けた時点の時価が課税価格になります。この場合には、通常、国税庁が定めた評価方法に従って財産を評価するのが便利です。

- 税率は、課税価格の金額が高くなるに従って、高率になる超過累進税率となっています。それを簡単に計算できるようにまとめたものが、下の速算表です。速算控除額は税率の差により生じる差額である調整額になります。

- 2 相続時精算課税制度

- 所定の条件を満たして、贈与の年の1月1日において60歳以上の親や祖父母から財産の贈与を受けた場合、相続時精算課税制度を選択することができます。この制度では、贈与時に2,500万円までは非課税、それ以上の額に対しては一律20%の税率が適用され、実際に相続となったときに、親から生前に贈与された額と相続財産とを合わせて相続税を計算して精算を行うことができます。相続時精算課税制度の贈与時点での税額の計算は、次の通りです。

- 税額=(課税価格-2,500万円特別控除枠)×20%

3 直系尊属からの住宅取得資金の贈与の非課税制度

この非課税制度は、直系尊属である父・母や祖父母などが住宅取得資金などを子や孫などに贈与する場合に適用できます。親・祖父母の年齢に制限はありませんが、対象となる住宅については家屋の登記簿上の床面積が50㎡以上240㎡以下などの要件があります。

住宅取得等資金の贈与を受けた場合には、110万円の基礎控除に加えてこの制度が使えるほか、相続時精算課税制度と併せて利用することができます。贈与を受けられる人の条件は、20歳以上で、贈与の年の合計所得金額が2,000万円以下です。なお、この非課税制度は2021年12月31日までの贈与が対象です。

直系尊属からの住宅取得等資金の贈与の非課税制度の税額の計算は、次の通りです。

- 暦年課税方式…税額=(課税価格-非課税枠※-110万円基礎控除)×累進税率

- 相続時精算課税方式…税額=(課税価格-非課税枠※-2,500万円特別控除枠)×20%

- ※非課税枠の金額は、資金の受贈者が新築もしくは取得する住宅用家屋の次の区分と受贈年次により異なります。

控除

- 1 住宅借入金等特別控除(住宅ローン控除)

- 住宅ローン等を利用して住宅の購入や新築または増改築等をした場合で、一定の要件に当てはまるときは、住宅ローン借入金等の年末残高の合計額を基として計算した金額を所得税額から控除することができます。

- 2 認定住宅を新築等した場合の所得税の特別控除

- 長期優良住宅の普及の促進に関する法律に基づく認定を受けた長期優良住宅、都市の低炭素化の促進に関する法律に基づく低炭素住宅(両方を合わせて認定住宅といいます)の新築等を行い、居住した場合に、所得税額から一定の税額控除ができる制度です。

下記商品は弊社で取り次ぎできます!

「全宅フラット35」メリット

- 返済が終わるまで変わらない金利。

- 最高8千万円・所要資金の10割まで借り入れ可能。2年以内に取得した土地購入費も住宅建設費と合わせて借り入れできる。

- 住宅の質に対しても安心。住宅の耐久性などを定めた技術基準に基づいて専門機関が検査するので信頼が持てる。

- 保証料・保証人が不要。初期費用を軽減することができる。

「宅建ローン」メリット

- 変動・固定・10年固定金利等メニューが豊富。提携各金融機関それぞれの住宅ローン商品の中から一番良い条件での融資が受けられる。

- 地域に密着した金融機関が利用できる。労金および3信金は、いずれも地元に店舗を構える金融機関であり、利用の便が良い。

不動産を保有する時

- 1 固定資産税

- 1月1日現在で土地、家屋、償却資産を所有している人が納める税金です。

原則として、3年に1度評価替えされる固定資産税評価額に対して所定の税率を乗じて計算されます。

標準税率は1.4%ですが、これは市町村が独自に1.4%以外の税率を定めることができるため、地域によって異なる税率となっている場合があります。- 税額=課税標準(固定資産税評価額)×1.4%(標準税率)※

※ 市町村が独自に税率を定めることもできるため地域によって異なる場合があります。

- 2 都市計画税

- 都市計画税とは、1月1日現在で原則として市街化区域内の土地・家屋の所有者に、課税される税金です。税率は0.3%を上限として、市町村ごとに定められます。

- 税額=固定資産税評価額を基にした課税標準×0.3%※

※ 市町村が独自に税率を定めることもできるため地域によって異なる場合があります。

不動産を売る時

譲渡所得税 住民税

個人が資産を譲渡して利益が出た場合には、その利益は譲渡所得となり、所得税・住民税がかかります。ただし販売用不動産や山林の譲渡にかかわる利益は、譲渡所得とは別の扱いとなります。住宅などの不動産を譲渡して得た所得の場合には、原則として給与所得や事業所得などと合算することなく、他の所得とは分離して、所定の税率によって課税されます。

- 長期譲渡所得と短期譲渡所得の区分

- 土地建物の譲渡所得は、長期譲渡所得と短期譲渡所得に分類され、税額もそれぞれに分けて計算されます。

- 長期譲渡所得:譲渡した年の1月1日現在で所有期間が5年を超えるもの。

- 短期譲渡所得:譲渡した年の1月1日現在で所有期間が5年以下のもの。

利益が出た場合

- 1 居住用財産の3000万円特別控除

- 居住用住宅を譲渡した場合に、譲渡所得から特別控除として最大3,000万円を差し引くことができるという特例です。

- 2 長期譲渡所得の軽減税率

- 10年超所有している住居を譲渡する場合で、所定の要件を満たすものについては、長期譲渡所得に対する税率が軽減されます。

- 3 特定居住用財産の買い替え等の特例

- 住居を買い換える際、売却した住居について譲渡益が発生した場合に、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができる特例です。

なお、この特例の適用期限は2021年12月31日までです。

損失が出た場合

- 1 特定居住用財産の場合の譲渡損失の損益通産及び繰越控除の特例

- 5年を超えて保有する居住用財産を売却した際に、住宅ローンが残っており、かつ売却損が出た場合、この売却損を一定の限度でその年の他の所得から差し引くことができ、その年に差し引きしきれなかった金額については翌年以降3年間繰り越して控除できるという制度です。

- このように、複数の特定の所得の損失額(赤字)を、一定の順序に従って他の所得の利益(黒字)から差し引きすることを「損益通算」といい、通算し切れなかった額を翌年以降に繰り越して計算することを「繰越控除」といいます。

- 2 居住用財産の場合の譲渡損失の繰越控除の特例(買い替え)

- 5年を超えて保有する居住用財産を売却して所定の住宅に買い換えた際に、売却損が出た場合、この売却損をその年の他の所得と損益通算でき、損益通算しても赤字となった金額については翌年以降3年間繰り越して所得から控除できる制度です。

被相続人の家を売る空き家特例

空き家にかかわる譲渡所得の特別控除の特例

一人住まいの親が亡くなって空き家になった実家を相続人が売る場合に、その譲渡所得から最高3,000万円を差し引くことができるという特例です。

不動産をリフォームする時

- 1 リフォームで利用できる優遇制度

- 一定の要件を満たす住宅をリフォームして、一定基準を満たす耐震、省エネ、バリアフリー仕様に改修した場合などに利用できる減税制度があります。

特に「耐震リフォーム」「バリアフリーリフォーム」「省エネリフォーム」については、複数の制度を組み合わせたり、選択したりできますので、あらかじめ利用できる制度を理解しておくことが大切です。リフォームで利用できる減税制度は以下の通りです。- A. 住宅借入金等特別控除

- B. 特定増改築をした場合の住宅借入金等特別控除

- C. 既存住宅を耐震改修した場合の税額控除

- D. 既存住宅を特定改修した場合の税額控除

- E. 固定資産税の減額

また、以下の贈与税の特例は、リフォームでも利用できます。

- F. 相続時精算課税制度の住宅取得等資金の贈与を受けた場合の特例

- G. 直系尊属からの住宅取得等資金の非課税制度

- 2 増改築等の住宅借入金等特別控除(住宅ローン控除)

- 対象となる増改築は、工事費用が100万円超で、かつその2分の1以上が居住用部分に関するものであり、次のいずれかに該当するものです。特に耐震や省エネ、バリアフリーなどの増改築基準を満たさなくても利用できる点が、この制度の使いやすいところです。

- 増築、改築、建築基準法に規定する大規模の修繕・大規模の模様替えの工事

- マンションの区分所有部分の床・階段・間仕切り壁・壁(遮音性・断熱性工事に限る)の過半について行う修繕・模様替えの工事

- 居室・調理室・浴室・便所等の床又は壁の全部について行う修繕・模様替えの工事

なお、増改築等の費用に関し補助金等の交付を受ける場合には、対象となる工事費用から補助金等を控除した金額で、適用要件を満たしているかどうかを判定します。

- 3 増改築等にかかわる資金贈与の特例

-

- 資金贈与を受けた子や孫が既に居住の用に供している住宅を増改築等する工事であること。そして、増改築等の後、主として居住の用に供すると認められるものであること

- 所定の増改築にかかる費用が100万円以上であること

- 居住用以外の部分がある場合には、居住用部分の増改築等にかけた費用が2分の1以上であること

- 工事をした家屋の床面積が50㎡以上であること(「住宅取得等資金の非課税制度」については、増改築後の床面積について「240㎡以下」という要件が追加される)

また、一定の増改築等については、以下のいずれかに該当する工事であることとされています。

- 増築や改築、建築基準法に規定する大規模の模様替え

- マンション等(区分所有の住宅)について行ういずれかの修繕または模様替え

- (1)

- マンション等の主要構造部である床の過半または階段の過半について行う修繕または模様替え

- (2)

- マンション等の間仕切壁の室内に面する部分の過半について行う修繕または模様替え

- (3)

- マンション等の主要構造部である壁の室内に面する部分の過半について行う修繕または模様替えで、遮音または熱の損失の防止のための性能を向上させるもの

- 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関、廊下の床または壁の全部について行う修繕または模様替え

- 家屋について行う地震に対する安全性にかかわる基準に適合させるための修繕または模様替え

- 一定の省エネ改修工事、バリアフリー改修工事及び給排水管又は雨水の浸入を防止する部分に係る工事

- 耐震リフォーム

- 1 住宅借入金等特別控除

- 返済期間が10年以上の住宅ローンを利用して自分の住んでいるマイホームについて所定の耐震リフォームをすると、A.住宅借入金等特別控除が利用できます。

- 2 既存住宅を耐震改修した場合の税額控除

- C.既存住宅を耐震改修した場合の税額控除とは、1981年5月31日以前に建築された住宅について、地震に対する安全性の向上を目的とした増築、改築、修繕、または模様替えなどの耐震改修を2021年12月31日までに行った場合、国が定める耐震改修の標準的な費用の額の10%を、工事完了の年1年限りで所得税から控除する制度です。なお、耐震改修に際して、国や地方公共団体から補助金や給付金などの交付を受けている場合には、2014年3月までは耐震改修の実費から、2014年4月以降は標準的な費用の額から、補助金等を控除することになります。

- 3 固定資産税の減額

- 耐震リフォームの場合のE.固定資産税の減額とは、1982年1月1日以前に建築された住宅で、新しい耐震基準を満たさない住宅について、耐震基準に適合するような費用50万円を超える耐震改修を行った場合に、耐震改修を完了した翌年度分以降の一定期間の固定資産税の税額の2分の1相当額を減額するという制度です。減額対象となる住宅の固定資産税は床面積120㎡相当分を上限とします。

バリアフリーリフォームの減税

所定のバリアフリー仕様にするためのリフォームをした場合に受けられる減税制度は、A.住宅借入金等特別控除、B.特定増改築をした場合の住宅借入金等特別控除、D.既存住宅を特定改修した場合の税額控除、E.固定資産税の減額です。

- 1 住宅借入金等特別控除

- 返済期間が10年以上の住宅ローンを利用して自分の住んでいるマイホームについて所定のバリアフリー仕様にするためのリフォームをすると、A.住宅借入金等特別控除(新築や既存(中古)住宅を買うときに適用できる住宅ローン控除)が利用できます。B.特定増改築をした場合の住宅借入金等特別控除と異なり、適用を受ける人について、たとえば年齢が50歳以上か、要介護認定か要支援認定を受けている人か、障害者か、65歳以上の高齢者等と同居している人かといった要件はありません。こうした適用者の要件を満たしており、かつ工事費用が100万円を超えている場合には、住宅借入金等特別控除と次に挙げる「3-2特定増改築をした場合の住宅借入金等特別控除」のどちらかを選択して適用することができます。

なお、バリアフリー改修工事に際して、国や地方公共団体から補助金や給付金などの交付を受けている場合には、対象となる工事費用から補助金等を控除した金額で、適用要件を満たしているかどうかを判定します。 - 2 特定増改築をした場合の住宅借入金等特別控除

- 返済期間が5年以上の住宅ローンを利用して、自分の住んでいるマイホームについて高齢者などが通常の生活をするのに困らない所定のバリアフリー仕様の基準を満たす改修工事を含むリフォームをすると、B.特定増改築をした場合の住宅借入金等特別控除が利用できます。控除額の計算対象となる年末借入金残高は1,000万円以下で、このうちバリアフリー改修費用相当額とそれ以外の工事費用相当額によって、控除率が異なります。税額控除は5年間です。

- 3 既存住宅を特定改修した場合の税額控除

- D.既存住宅を特定改修した場合の税額控除とは、2009年4月1日から2021年12月31日までの間に、自分の住んでいるマイホームについて高齢者などが通常の生活をするのに困らないバリアフリー仕様の基準を満たす特定改修工事をすると、工事完了の年の所得税から標準的な工事費用の額の10%相当額を税額控除する制度です。なお、バリアフリー改修工事に際して、国や地方公共団体から補助金や給付金などの交付を受けている場合には、2014年3月までは対象となる工事費用から、2014年4月以降は標準的な費用の額から、補助金等を控除した金額で計算します。

- 4 固定資産税の減額

- E.固定資産税の減額にも、バリアフリー支援税制があります。2007年1月1日時点ですでに建っている住宅が対象です。ただし賃貸住宅は適用できません。2022年3月31日までにバリアフリー仕様に適合するための工事を行い、その費用が50万円を超える場合、改修工事の翌年の床面積100㎡相当までの固定資産税を3分の1減額するという制度です。

省エネリフォーム

所定の省エネ仕様にするための増改築・改修をした場合に受けられる減税制度は、A.住宅借入金等特別控除、B.特定増改築をした場合の住宅借入金等特別控除、D.既存住宅を特定改修した場合の税額控除、E.固定資産税の減額です。

減税制度を受けられる省エネ改修工事の内容は、おおむね「窓の改修工事やこの工事と併せて行う床・天井・壁の断熱工事」などですが、それぞれの制度によって改修工事の内容が異なりますので、必ず確認をしてください。

- 1 住宅借入金等特別控除

- 返済期間が10年以上の住宅ローンを利用して自分の住んでいるマイホームについて所定の省エネ基準を満たす仕様にするためのリフォームをすると、A.住宅借入金等特別控除(新築や既存(中古)住宅を買うときに適用できる住宅ローン控除)が利用できます。工事費用が100万円を超えている場合には、住宅借入金等特別控除と次に挙げる「4-2特定増改築をした場合の住宅借入金等特別控除」のどちらかを選択して適用することができます。

なお、省エネ改修工事に際して、国や地方公共団体から補助金や給付金などの交付を受けている場合には、対象となる工事費用から補助金等を控除した金額で、適用要件を満たしているかどうかを判定します。 - 2 特定増改築をした場合の住宅借入金等特別控除

- 返済期間が5年以上の住宅ローンを利用して、自分の住んでいるマイホームについて所定の省エネ基準を満たす改修工事を含むリフォームをすると、B.特定増改築をした場合の住宅借入金等特別控除が利用できます。控除額の計算対象となる年末借入金残高は1,000万円以下で、このうち省エネ改修費工事費用相当額とそれ以外の工事費用相当額によって、控除率が異なります。税額控除は5年間です。

- 3 既存住宅を特定改修した場合の税額控除

- 既存住宅を特定改修した場合の税額控除とは、2009年4月1日から2021年12月31日までの間に、自分の住んでいるマイホームについて所定の省エネ基準を満たす特定改修工事(※)をすると、工事完了の年の所得税から標準的な工事費用の10%相当額を税額控除する制度です。なお、省エネ改修工事に際して、国や地方公共団体から補助金や給付金などの交付を受けている場合には、2014年3月までは対象となる工事費用から、2014年4月以降は標準的な工事費用の額から、補助金等を控除した金額で計算します。

- 4 固定資産税の減額

- .固定資産税の減額にも、省エネ支援税制があります。2008年1月1日時点ですでに建っている住宅が対象です。ただし賃貸住宅には適用できません。2022年3月31日までに所定の省エネ基準に適合させるための工事を行い、その費用が50万円を超える場合、改修工事の翌年の床面積120㎡相当までの固定資産税を3分の1減額するという制度です。

同居対応リフォーム

2016年4月1日から、祖父母・父母・子世代の三世代等の同居を後押しする減税制度が創設されました。

長期優良住宅化リフォーム

2017年度から、「B.特定増改築をした場合の住宅借入金等特別控除」と「D.既存住宅を特定改修した場合の税額控除」の減税制度に、耐久性向上改修を対象に加えることで、「長期優良住宅化リフォーム」に対する減税制度が実現しました。

2016年2月に、増改築による「長期優良住宅」の認定基準が制定されていますが、耐久性向上改修工事(※)を行って既存住宅の長期優良住宅の認定を受けた場合については、所得税・固定資産税の減税制度が適用されます。

※ 所定の耐震改修や省エネ改修の工事に加えて、耐久性向上改修工事を行う必要があります。

- 不動産を貸すとき

- 1 不動産賃貸と税金

- 個人が不動産を貸して家賃を受け取る場合、その不動産の賃貸にかかわる利益は「不動産所得」となります。不動産所得は、不動産を貸して得た収入から必要経費を差し引いた額となります。

- 不動産所得の金額=総収入金額-必要経費

不動産所得を、給与所得や事業所得などの他の所得と合算して課税総所得額を計算し、それに所得税率を乗じたものが所得税となります。

- 所得税額=(不動産所得+給与所得や事業所得などその他の所得)×所得税率

- 2 青色申告について

- 所得税の確定申告には、青色申告と白色申告の2種類の方法があります。

青色申告は、納税者の帳簿書類の備え付けと取引の正確な記録を促進するために、一定の帳簿書類の備え付けと相応の記帳を義務づけるとともに、各種の特典を設けている制度です。 - 3 開業時の手続き

- 青色申告承認申請のほか、不動産賃貸業の開業時には税務署に「個人事業の開廃業等届出書」その他一定の届出や申請を所轄税務署にする必要があります。

- 4 消費税について

- 前々年の課税売上高が1,000万円超の場合には消費税の納税義務が生じます。不動産賃貸の場合には、住宅の貸し付けにかかる賃料には消費税は非課税ですが、商業ビルや駐車場の貸し付けにかかる賃料には消費税がかかります。

ただし前々年の課税売上高が1,000万円以下でも、前年の1月~6月まで期間(特定期間)の課税売上高が1,000万円を超えた場合、この課税期間から課税事業者となります。

消費税引き上げ後の

- 1 消費税特集

- 消費税とは、日本国内で行われる商品販売やサービスの提供などの取引に対して課税される税金(国税・地方税)のことです。

社会保障と税の一体改革により、消費税率は以下のように段階的に引き上げられました。- 2014年4月1日より 8% (消費税6.3% 地方消費税1.7%)

- 2019年10月1日より 10% (消費税7.8% 地方消費税2.2%)

- 2 すまい給付金

住宅取得については、取引価格が高額であることなどから、消費税増税による影響を緩和するために、「住宅ローン控除」などを拡充されています。

しかし、それでもなお増税分が軽減されない人については、給付制度が設けられます。それが「すまい給付金」です。

給付を受けられるのは、次のような条件に該当する人です。

- 住宅の取得などに際して、引き上げ後の消費税率(8%もしくは10%)が適用されること

- 住宅を取得し、登記上の持分を保有するとともに、その住宅に自分で居住すること

- 収入が一定以下であること

※中古住宅を取得した場合に対象となるのは、売り主が個人の場合などは消費税課税対象外となるため、売り主が宅地建物取引業者の場合に限られます。

収入について

すまい給付金制度では、収入を全国一律に把握することが難しいため、収入に応じて決まる「都道府県民税の所得割額」を用いて、収入の判断材料としています。

収入(額面収入)の目安としては、消費税率8%の場合で510万円以下、10%の場合で775万円以下が挙げられています。

※収入の目安は、扶養対象となる家族が1 人の場合を想定

なお、住宅ローンを利用しないで現金などで住宅を取得した場合、「住宅ローン控除」の対象にはなりませんが、「すまい給付金」の対象にはなります。その場合は、年齢が50歳以上で、収入の目安が650万円以下(消費税率10%時)などの条件が加わります。

給付額は、収入や住宅の持ち分割合、消費税率で異なります。消費税率ごとに「都道府県民税の所得割額」に応じた給付基礎額が定められています。該当する給付基礎額のうち、持ち分の割合だけが給付される(千円未満切り捨て)仕組みになっています。

計算式

![]()

給付の対象となるのは、主に次のような住宅です。

- 床面積が50 ㎡以上であること

- 第三者機関の検査を受けた住宅であること

なお、新築住宅と中古住宅で要件が異なり、さらに住宅ローンを利用しない場合は、住宅に一定の性能(フラット35Sの基準)が求められます。

- 電話番号 0570-064-186 ナビダイヤル(有料)

- 受付時間 9:00~17:00(土・日・祝含む)

※PHSや一部のIP電話からは045-330-1904(有料)

すまい給付金に関する詳しい情報は、以下のホームページで入手できます。

すまい給付金事務局ホームページをご覧ください。