はじめに・・・

富士宮市の住宅地の価格は、富士市と比較すると極めて低いと思われます。 富士市と比べ、距離にして数キロ、時間にして5~10分程度の違いで「住環境の良い広々とした土地」が手に入ります。

私どもの扱う富士宮市の土地は公共交通が充実していないため、3~4台の車両が駐車でき、隣地との間隔が程よく調和した60坪以上の土地が大半を占めています。 そのため、富士市で土地を探されている方もぜひ一度、富士宮の土地をご検討されてはいかがでしょうか!!

坪当たりの住宅建設費は、多くのメーカーによって著しい差があります。坪50万円~坪100万円くらいの差があります。

土地の立地、形状、方位は変えることができませんが、建物は用途、予算によっていくらでも変えることができます。

そのため、ネットなどで気に入った土地がありましたら、ぜひ土地を取り扱う不動産業者に「最初に」お尋ねください。

住環境・学区・道路・上下水道・ガスの種類・ゴミ置き場・自治会関係など詳しく教えてくれます。

売却依頼を受けているからといって、買主のお客様の希望に沿わないものを、すすめることはありませんので、ご安心ください!

土地を選ぶということは、生き方を選ぶことにつながります!

住宅ローンは借りすぎに注意!土地を購入される方の最終目標は「良好な住宅を建設し、生活を楽しむこと」です!

最近土地を購入される方の、土地・建物の合計予算が5,000万円近くになる方があります。目一杯の建ぺい率と容積率、太陽光発電や床暖房空調設備を備えた家は大変魅力的であると思います。 しかし少子化傾向は止まることが無く、将来子供さんが成長し、子供さんの仕事が富士宮に無い場合、2階はほとんど利用されなくなります。

一般的には75㎡程度の居住スペースがあれば、住居としての満足度は極めて高いと言われています。

また住宅設備機器の耐用年数は15~20年程度ですので、あまり借り入れせず

「時期に合った、適切なリフォーム費用等を考慮した、バランスの良い住宅建設」

をおすすめします!

住まいの販売形態は大きく (1)分譲物件 と (2)仲介物件 に分かれます。

(1)分譲物件

売り主である不動産会社から直接購入する物件です。

(売り主から販売代理を受託した不動産会社を窓口に購入することもあります。)販売個数の多いものは分譲物件となります。

(2)仲介物件

売り主から仲介の依頼を受けた不動産会社を通して購入する物件です。

一般的に販売戸数の少ない新築一戸建てや中古物件は仲介物件となります。

仲介物件の場合は、不動産会社への仲介手数料が発生します。

不動産会社に仲介を依頼する(媒介契約を結ぶ)

不動産会社へ売買の仲介を正式に依頼する場合は、媒介契約を結びます。この契約には、対象となる物件や、仲介業務のサービス内容、不動産会社の仲介手数料などが記載されます。※媒介契約の締結は、一般的に「住まいを探す」から「購入の申し込みをする」までの間で、仲介を依頼する不動産会社を決めた時点で行います。

1.希望条件を整理する

住みたい地域、住宅の種類、広さや間取り、入居したい時期などの希望条件を整理しておきましょう。

2.予算を決める

希望の住まいのおおむねの相場を調べ、預貯金の額や住宅ローンの借入可能額などを確認して、予算の目安を立ててみましょう。

3.住まいを探す

インターネット検索や新聞折り込み広告、不動産会社からの紹介などから物件情報を集め、希望条件に合う物件を探します。

4.現地を見学に行く

気に入った物件が見つかったら、実際にモデルルームや現地を見学します。

購入したい物件が見つかったら、再度、物件の周辺環境や間取り、設備、購入条件などを確認します。

5.資金計画を立てる

物件探しと並行して、資金計画を具体化させていきましょう。

物件の購入資金以外に必要となる諸経費や、住宅ローンの金利、毎月の返済額などについても試算しておきます。

返済できる金額から借入額の目安を出す

住宅ローンをいくら借りるかは、住まいを買う場合に大いに悩むところです。

借入額を多くすれば、住宅購入の予算も増やすことができますが、購入後の返済負担が大きくなってしまいます。

収入と支出のバランスを踏まえた無理のない借り入れを考えましょう。

金融機関の融資限度額を基準にしない

銀行などの金融機関では、物件価格に対する借入額の割合や税込の年収に対する年間返済額の割合などから、住宅ローンの融資限度額の基準を定めています。

例えば、「フラット35(住宅金融支援機構と民間金融機関が提携する住宅ローン)」では、融資額を「100万円以上8,000万円以下で、建設費または購入価額の90%(※)以内(1万円単位)」としています。

また、税込の年収に対する年間返済額の割合も下の表のように定めています。

※平成26年2月24日以降に融資資金を受け取る場合は、10割以内まで融資が可能になります。(ただし、9割以内の場合に比べて、適用される金利が高くなります。)

しかし、これはあくまでも、「フラット35」の基準です。どの程度の金額を返済できるかは、各家計の事情によって違ってきます。「子どもの教育費がかかる」「親の介護のためのお金が必要」「そろそろ車を買い替えたい」といった個別の事情を考慮した上で、自分の家計の返済限度額を把握して、借入額を決めていきましょう。

返済できる金額から借入額を決める

では、自分が返済できる金額はいくらなのかを考えてみましょう。

まず今の家計の収支を見直し、住宅購入によって減少する支出や積立の金額など、ローン返済に回せる毎月の家計の余剰額を洗い出します。次に、そこから住宅購入によって増加すると予想される支出を差し引いて、毎月返済できる金額を試算します。

ただし、この金額を上限金額と考え、少し余裕を持った返済計画にした方が安全でしょう。

住宅購入によって減少する支出額の計算

(例):現在の住居費(家賃・管理費+駐車場代)+住宅取得のためにしている積立額

住宅購入によって増加する支出額の計算

(例):税金+管理費・修繕積立金+駐車場代+光熱費(住み替えで増加すると予想される額)

※税金や管理費・修繕積立金(マンションの場合)の金額については、購入候補物件が決まったら不動産会社に目安を聞いてみましょう。

毎月返済できる金額を試算したら、下の表を使って借入可能な金額の目安を調べましょう。

例えば、毎月返済額8万円、ボーナス返済額ゼロ円、金利3%、35年返済の場合、2,070万円が借入可能額となります。ボーナスに頼りすぎるのは禁物ですが、支給額がある程度安定する見通しがあるなら、ボーナス返済の併用を検討することもよいでしょう。

大切なのはこの借入可能額を「上限」として、資金計画を考えることです。収入の減少や支出の増加、金利上昇による返済額の増加などを想定して、ゆとりのある資金計画を心がけましょう。

ペアローン・・・夫と妻が同じ金融機関で1本ずつ計2本のローンを契約すること。住宅ローン控除もそれぞれが利用できます。

夫婦の収入を合計して1本のローンを借りる方法①連帯債務②連帯保証 ペアローンに比べて、ローンが1本なので銀行手数料は安くなります。

離婚時の協議は難航しやすいので、気をつけましょう。

計画的に貯蓄する

住宅ローンの返済期間中には、子どもの教育費の増加、本人の定年退職による収入の減少など、家計の事情が変化して、当初計画していたローンの返済額を支払うことができなくなってしまうリスクもあります。

しかし、頭金を増やし、返済負担を軽くすることができれば、そうしたリスクを減らすことができます。そのためにも、計画的に貯蓄をしていくことが大切になります。

親からの資金援助を受ける場合の留意点

住宅の購入に当たって、親からの資金援助を受ける人もいるでしょう。資金援助の受け方としては、「親から借りる」または「親から贈与を受ける」ことが考えられます。

親から資金を借りる場合に注意したいのは、贈与でなく借り入れと認められるためには、親からの借り入れであっても「借用書」を作成し、金利や返済方法などについても、第三者からの借り入れと同様の条件にする必要があることです。

また、親から贈与を受ける場合は、親子間であっても、贈与税の課税対象となることに注意が必要です。ただし、親や祖父母から贈与を受けたときに、非課税制度を利用できる場合がありますので、事前に確認をしておきましょう。

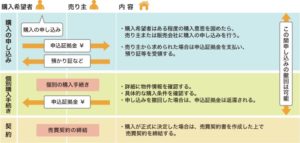

6.購入の申し込みをする

売り主である不動産会社か、販売代理をしている不動産会社に購入の申し込みをします。

このとき、申込証拠金を預けることがありますが、売買契約の前に申し込みを撤回する場合には返還してもらえます。

同じ不動産は存在しない

不動産には一つとして同じものが存在しません。同じ地域の土地でも、土地の形、面積、方位、接する道路の状況などによって、価格が大きく変わることがあり ます。また、同じ棟のマンションでも、階数、間取り、部屋の方位、管理状況などによって価格は変わります。このように、不動産価格の妥当性を判断する場合 には、不動産の特徴(これを一般に「個別性」といいます)を踏まえて、物件ごとに検討する必要があります。

取引時点が変われば価格は変わる

不動産市場にも、全体的な相場の動きがあります。たとえ同じ不動産であっても、取引する時期(これを一般的に「取引時点」といいます)が変われば、価格も大きく変わる場合があります。したがって、不動産価格を判断する場合には、市場全体の動向も踏まえて、取引時期に応じて検討する必要があります。

最終的には売り主と買い主の合意が前提

不動産売買は、スーパーなどで買い物をするように、提示された金額に対して「買うか、買わないか」の二者択一で成立するものではありません。売り主と買い主が個別に希望条件を調整し、合意したときにはじめて価格が確定します。

購入の申し込みからの交渉の流れは?

新築分譲物件と中古物件では、購入の申し込みをした後の交渉の流れが違います。それぞれの場合で確認していきましょう。

新築分譲物件の場合

一般的に、新築分譲物件の購入の申し込みは、現地の販売事務所で行われます。購入の申し込みに当たっては、「申込証拠金」(5万~10万円程度)といわれるお金を支払うことも多いようです。

申込証拠金は、購入意向が確かであること(「ひやかし」ではないこと)を示すことなどを目的に支払われるもので、契約が成立したときには、手付金や物件の購入代金に充当されます。

なお、契約に至らなかった場合には、申込証拠金は返還されますが、申込証拠金の法的な性質は必ずしも明確ではないため、その返還をめぐるトラブルも多いようです。

したがって、申込証拠金の支払いを求められた場合は、その後の取り扱いをしっかりと確認するととともに、必ず金銭の授受の目的(申込証拠金として授受されたこと)と金額、支払日などが記載された預り証等を受け取るようにしましょう。

申込証拠金を支払って購入申し込みを行った上で、物件情報と契約条件をより詳細に確認するなど、購入までの具体的な手続きを進めることとなります。

中古物件の場合

中古物件の場合、購入の申し込み(基本条件の提示)は、「買付証明書」などと呼ばれる書類を作成し、不動産会社を通して売り主に渡されることが多いようです。

買付証明書とは、購入希望価格、代金の支払い条件、引き渡し希望日などの基本的な購入条件を記載し、署名・捺印したもので、「私はこの物件を、こういう条 件で買いたい」という具体的な購入希望を伝えた上で、優先的な個別交渉の開始を求めるものです。なお、中古物件の場合は、申込証拠金などの支払いは不要な 場合が一般的です。

その後、購入希望者から提示された条件を踏まえて、売り主が、契約の可能性があると判断した場合は、本格的な個別交渉が始まります。売り主はこの段階で交 渉相手をある程度絞り込みますので、その後の交渉を誠実に進めていくことが大切です。個別交渉では、互いの条件の違いを調整するとともに、より具体的な条件を決めていきます。

手付金について理解する

不動産売買契約では、契約締結時に「手付金」と呼ばれる金銭を、買い主が売り主に支払うことが一般的です。

手付金には、

(1)証約手付

(2)解約手付

(3)違約手付

の3種類があります。

一般的に不動産売買契約では、(2)の「解約手付」として授受されます。なお、民法でも手付金の性質について特段の定めがない場合には解約手付と推定するとされています。

ただし、解約手付による契約の解除ができるのは、「相手方が履行に着手するまで」とされています。つまり、既に相手方が契約に定められた約束事を実行している場合には、手付けによる解除はできません。

契約を結んだら、簡単に解除できない

| 手付解除 | 相手方が契約の履行に着手するまでは、手付金の倍返し、または放棄により契約を解除することができる。 |

| 危険負担による解除 | 天災により物件が毀損した場合に、過大な修復費用がかかるときは、売り主は無条件で契約を解除することができる。 |

| 契約違反による解除 | 売り主または買い主のいずれかが契約に違反した場合、違約金等の支払いにより契約が解除される。 |

| 瑕疵担保 責任に基づく解除 |

物件に重大な瑕疵(欠陥など)があった場合に、その瑕疵により契約の目的が達せられない場合は、買い主は無条件で契約を解除することができる。 |

| 特約による解除 (ローン特約など) |

特約の内容に応じて解除することができる。例えば、「ローン特約」の場合なら、買い主に落ち度がなくても住宅ローンを受けられなかった場合に、買い主は無条件で契約を解除することができる。 |

| 合意による解除 | 当事者の合意に基づく条件で契約を解除することができる。 |

7.重要事項の説明を受ける

購入の申し込みをした不動産会社の宅地建物取引士から、購入物件に関する重要事項の説明を受けます。

8.不動産の売買契約を結ぶ

重要事項説明の内容を確認して納得できたら、売り主と売買契約を結びます。このとき、一般的には物件価格の10~20%程度の手付金(契約金)を支払います。売買契約を結ぶに当たっては、しっかりと契約内容を確認しましょう。

| 手付金等 | 代金の20%以内が一般的(現金・振り込み・預金小切手など) ※必ず領収書を受け取る |

| 印紙 | 売買契約書に貼る。 |

| 印鑑 | 実印であることが多い |

| 不動産会社への仲介手数料 | 媒介契約書であらかじめ取り決めた金額(現金・振り込み・預金小切手など) ※必ず領収書を受け取る |

| 本人確認書類 | 運転免許証や各種健康保険証などの公的機関が発行した本人確認書類 |

9.住宅ローンを契約する

住宅ローンを利用する場合、売買契約を結んだら、住宅ローンの正式な契約を結びます。契約前に金融機関と保証会社による審査を受け、融資が承認される必要があります。

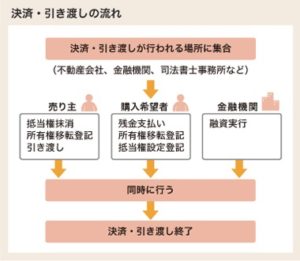

10.引き渡しを受ける

物件が完成したら、残りの代金を支払います。それと同時に、売り主が物件を引き渡し、不動産の登記手続きを行います。

その後、引っ越しをして入居となります。

(1)準備する資金の例

・物件代金の残金

・固定資産税・都市計画税の精算金

・公共料金などの精算金

・管理費などの精算金

・登記費用(登録免許税、司法書士への報酬など)

・不動産会社への仲介手数料の残金

(2)準備する必要書類の例

・住民票(登記申請用)

・委任状(登記申請用)

※住宅ローンを利用する場合には、抵当権設定のために、印鑑証明書や委任状などが必要となります

残金を住宅ローンでまかなう場合は、ローン実行のための準備も怠ってはいけません。物件の引き渡しの場には、売り主、買い主、不動産会社、金融機関担当者、司法書士などの関係者が集まります。

そして、ローンの実行、残金の決済、登記申請(売り主の抵当権抹消、売り主から買い主への所有権移転、買い主の抵当権設定)を同時に行うのが一般的です。 これらの手続きのうち一つでも不備があると、残金決済と引き渡しが完了しないおそれがありますので、十分注意しましょう。

こうした残金決済が終わってから、鍵を受け取り、引き渡しが終了します。

~ローンについて~

住宅ローンをどこから借りるか

住宅ローンの借入先は、以下のようにいろいろあります。特徴を押さえておきましょう。

公的ローンでは、「財形住宅融資」が代表的です。勤務先で1年以上財形貯蓄を続け、残高が50万円以上ある人を対象とした融資で、財形貯蓄残高の10倍 (最高4,000万円)の範囲内で、購入費用の80%まで借りることができます。また、自治体が行っている住宅融資もあります。ただし、最近は「融資あっ せん」や「利子補給」といった支援制度が一般的になっています。

民間ローンは、銀行のほか、生命保険会社、農協(JA)、ノンバンクなどの様々な金融機関が扱っています。金融機関や商品によって融資限度額や適用金利、商品タイプ、手数料などが違ってきます。

「フラット35」は、民間金融機関が住宅金融支援機構と提携した住宅ローンで、提携先となる民間金融機関によって適用金利や手数料が異なります。また、住宅金融支援機構が定める住宅の技術基準に適合していることなどの条件があり、すべての住宅で利用できるわけではありません。

フラット35の優良住宅取得支援制度である「フラット35S」は、省エネルギー性、耐震性、バリアフリー性などの要件を満たす住宅を取得する場合に、金利の引き下げを受けることができる制度です。

なお、住宅ローンを借りる際には、金融機関による融資審査や金融機関が提携している保証会社の保証審査を受ける必要があるので、審査の結果によっては融資が受けられない場合もあります(別の金融機関で審査を受けた場合に、融資の承認を得られることもあります)。したがって、住宅ローンを利用する場合は、そのような事態に備えて、売買契約に「ローン特約」を盛り込んでもらうようにしましょう。

まずは金利水準を確認する

金利は低ければ低いほど、利息が少なくなり、総返済額も少なくなります。例えば1,000万円を借りて35年で毎月元利均等返済をしていく場合、金利が4%の場合と3%の場合では総返済額で約244万円の違いが出てきます。

なお、一般的に住宅ローンでは、ローンの申込時ではなく、ローンの実行時の金利が適用されます。つまり、住宅ローンを申し込んだときに確認した金利より、 実際に借り入れる際の金利が高くなってしまうリスクもあります。特に、完成前の新築分譲物件を購入する場合などは、ローンの実行が物件の完成後となるた め、金利の上昇リスクも考えて余裕のある資金計画を立てておくとよいでしょう。

借入額1,000万円を35年で返済。金利が1%違うと利息は約244万円の差

| 毎月返済額 | 総返済額(利息分) | |

| 金利3% | 38,485円 | 約1,616万円(約616万円) |

| 金利4% | 44,277円 | 約1,860万円(約860万円) |

※毎月元利均等返済(ボーナス返済なし)の場合

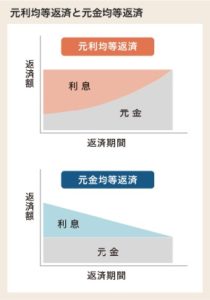

返済方法を確認する

元金と利息の返済方法には大きく2種類あります。

・毎回返済する「元金と利息」の合計額を一定になるように設定したものが「元利均等返済」

・毎回返済する元金の返済額を一定にしたものが「元金均等返済」です。

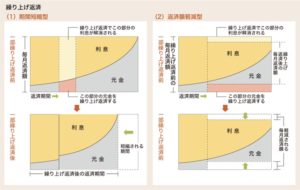

①元利均等返済は、毎月の返済額が一定となるので、家計の予定を立てやすくなりますが、元金均等返済と比較すると元金の返済ペースが遅く、借入期間が同じであれば、元利均等返済の方が総支払額は多くなります。

②元金均等返済では、元金の返済を早く進められるというメリットはありますが、借入当初の毎月の返済額が多くなってしまいます。ただし、当初の返済負 担を重くしても、早く元金の返済を進めていきたいという場合には、元金均等返済を選択したほうが有利です。

なお、元利均等返済の住宅ローンしか扱っていない金融機関も多いので、借り入れを検討する際には各金融機関の住宅ローン商品について早めに確認しておきましょう。

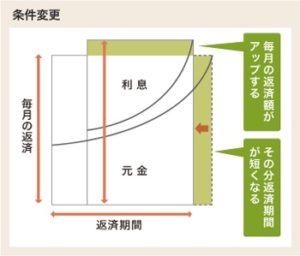

(1)完全固定金利型 借入期間中の金利がずっと固定される商品です。一般に金利固定期間に金利の上昇が想定されるような場合には、変動金利型等より当初の適用金利は高くなりますが、借入期間中に金利が変動したとしても、住宅ローンの返済額は借入当初の予定から変わりません。

(2)変動金利型 半年ごとに金利が見直され、その金利の動きをもとに5年ごとに返済額が見直されるタイプです。ただし、金利の変動に伴って返済額が上昇する場合でも、従来の返済額の1.25倍までという上限が定められています。金利の上昇局面では一般的に、完全固定金利型に比べて当初の適用金利は低めになっていますが、その後の金利上昇リスクを負うことになります。

(3)固定期間選択型 3年間、5年間などというように一定期間は金利が固定されていて、その期間が終了した時点で、再度金利を設定し(固定期間を選択するか変動金利とするか)、その金利によって返済額が見直されるタイプです。固定する期間の選択肢は、金融機関によって異なります。固定期間終了後の金利が大幅に上昇していた場合は、変動金利型のような返済額上昇幅の上限がないため、返済額が大幅に増える可能性があります。

その他、銀行ローンには、複数の商品を組み合わせるタイプや、変動金利型でも上限金利が設定されているタイプなど、様々な商品があります。

なお、住宅ローンによって、利用できる商品タイプが限られている場合があります。

財形住宅融資では、5年間は固定金利が適用になる5年固定金利型のみ

フ ラット35(住宅金融支援機構と民間金融機関が提携した住宅ローン)は完全固定金利型のみになっています。

~税金について~

住宅ローン控除制度の概要と確定申告

住宅ローンを利用して住宅の建築・取得(住宅とともに取得した敷地を含めて)または一定の増改築を行った場合には、年末のローン残高に基づいて計算された 一定額が、所得税・住民税から控除されます。ただし、控除を受けるためには、会社員も自営業者も確定申告で控除の申請をする必要があります。

なお、会社員の場合は1年目の確定申告は必要ですが、2年目以降は勤務先の年末調整で還付を受けることができます。

住宅ローン控除手続きの流れと必要書類

住宅ローン控除を受けるためには、入居した年の翌年に確定申告を行い、源泉徴収票(会社員の場合)や住民票の写しなどの書類を提出する必要があります。また、申告する際には、計算明細書を作成する必要がありますので、早めに申告書などを入手して確認しましょう。

| 必要な書類 | 入手先 |

| 給与所得の源泉徴収票 | 勤務先 |

| 住宅取得資金にかかわる借入金の年末残高等証明書 | 金融機関等から送付される |

| 控除を受ける人の住民票の写し | 市町村役場、区役所 |

| 家屋の売買契約書の写し | 本人 |

| 敷地の売買契約書の写し | 本人 |

| 家屋の登記事項証明書 | 法務局=登記所 |

| 敷地の登記事項証明書 | 法務局=登記所 |

用語説明

長期優良住宅・・・

- 長期に使用するための構造及び設備を有していること

- 居住環境等への配慮を行っていること

- 一定面積以上の住戸面積を有していること

- 維持保全の期間、方法を定めていること

税金の控除や住宅ローンが低金利で借りることができたりします。

住宅瑕疵担保責任保険・・・事業者が供給した住宅に瑕疵(欠陥)があった場合、その修補のための費用を補填してもらえる保険です。 新築住宅を供給する事業者は、保証金を供託したときを除き、住宅瑕疵担保責任保険へ加入しなければなりません。

住宅性能評価書・・・「建設住宅性能評価」の交付を受けた住宅は、万が一、売主との間で売買契約以外に関するトラブルが生じても、弁護士・建築士による住宅専門の指定住宅紛争処理機関を、比較的安値(1万円/件)で利用できることとなっています。

スマートハウス・・・特徴は、ITを活用したエネルギーの有効活用です。創エネ・蓄エネ・省エネの観点から、節約を重視した住宅を目指します。

ZEHゼッチ・・・Net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)の略。住まいの断熱性・省エネ性能を上げること、そして太陽光発電などでエネルギーを創ることにより、年間の一次消費エネルギー量(空調・給湯・照明・換気)の収支をプラスマイナス「ゼロ」にする住宅を指します。

インスペクション・・・住宅におけるインスペクションは、建物に精通した者(建築士など)が第三者的な立場で、劣化の状況や欠陥の有無などを調べ、修繕や改修、メンテナンスをするべき箇所やそのタイミング、費用の概略などをアドバイスするものです。

BELS・・・建築物省エネルギー性能表示制度のことで、新築・既存の建築物において、省エネ性能を第三者評価機関が評価し認定する制度です。 … 国のお墨付きが与えられる省エネ性能表示制度であり、新築だけでなく既存住宅についても評価・表示が可能ですので、建物の省エネ性能、資産価値を示すひとつの指標となります。

リバースモーゲージ・・・リバースモーゲッジとは、自宅を担保にした融資制度の一種。自宅を所有しているが現金収入が少ないという高齢者世帯が、住居を手放すことなく収入を確保するための手段。 ▲ページのトップへ