「土地を買い取ります」などの勧誘に要注意です!原野商法とは値上がりの見込みがほとんどないような山林や原野について「将来高値で売れる」などと勧誘して不当に買わせるものです。1970年~1980年代にかけて被害が多発しましたが、近年、その被害にあった方がさらに被害にあうケースが増加しています。

弊社にも首都圏の方から「昔購入した、富士宮の土地を処分したい・・・」「父から相続したけど、いらないから売りたい・・・」と相談が多々あります。しかしほとんどが、売値がつかない(価値のない山林原野)ような土地です。その方々は、税金は永久に払い続けなければなりません。

「あなたの持っている土地を高値で買い取る」といった電話勧誘をきっかけとし、その後契約内容の詳細を説明せずに「手続き費用」「税金対策」といった名目でお金を請求するが、実際には原野等の売却と同時に新たな原野等の土地の購入の契約をさせている、といった「売却勧誘-下取り」型の手口が目立ちはじめています。

詳しくはこちら

より深刻に!「原野商法の二次被害」トラブル-原野や山林などの買い取り話には耳を貸さない!契約しない!-(発表情報)_国民生活センター (kokusen.go.jp)

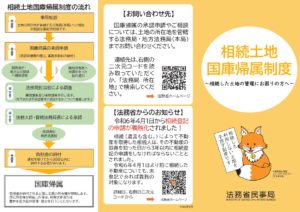

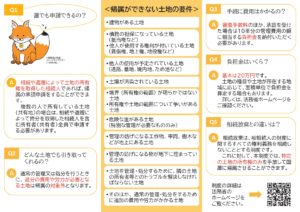

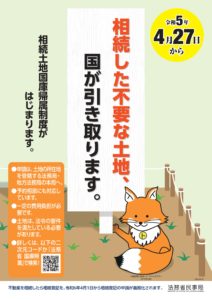

使わない土地を国が引き取ってくれる制度ができました。

相続土地国庫帰属制度では原野商法の被害者の方が申請できるケースもありますので、よく考えて行動しましょう。以下参考

法務省:相続土地国庫帰属制度について (moj.go.jp)

相続した土地を手放したいときの「相続土地国庫帰属制度」 | 政府広報オンライン (gov-online.go.jp)